一、MLCC应用广泛,市场空间超百亿美元

1、被动元件市场规模巨大,电容占比超7成

被动元件又称无源器件,指工作时内部不产生任何形式电源的电子元器件。从电路性质上看,被动元件有两个基本特点∶1、自身不消耗电能,或把电能转变为不同形式的其他能量;2、只需输入信号,无需外加电源就能正常工作。常见的被动元器件主要有电容(C)、电阻(R)、电感(L)、变压器、连接器、电路板、插座等。

电子元器件分类

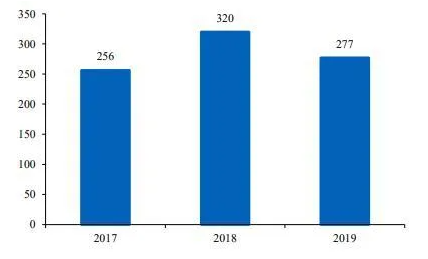

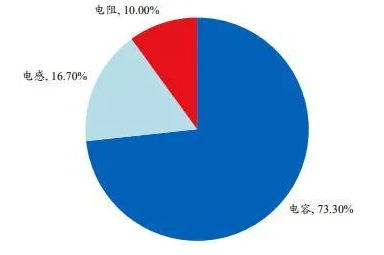

根据ECIA数据,2019年全球电容、电感和电阻销售额合计约为277亿美元,同比下降13.7%;总出货量约5.4万亿颗,同比下降27.7%。其中电容作为三大核心被动元件之一,主要用于储存电量和电能,可在电路中发挥电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等作用,占比最高达73.3%。

2019年全球被动元器件产品结构

全球被动元器件市场规模(亿美元)

2、陶瓷占据市场主流,MLCC发展迅猛

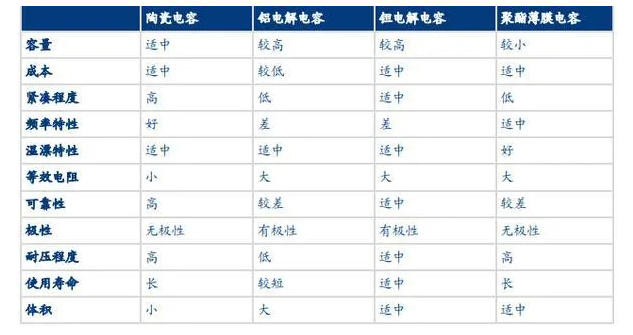

电容器种类众多,分类标准也有很多。其中按外形可以分为插件式电容和贴片式电容;按极性可以分为有极性电容和无极性电容;按介质类型可分为陶瓷电容、铝电解电容、钽电解电容和聚酯薄膜电容。

不同电容类型对比

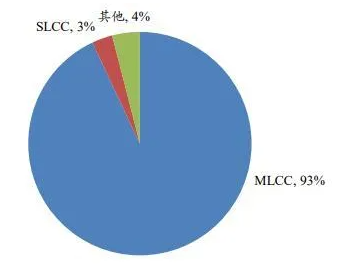

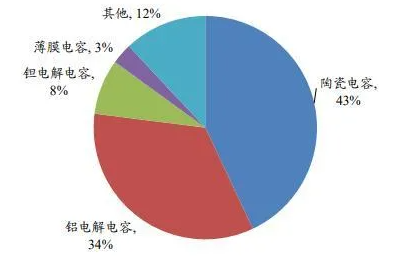

相比其他电容,陶瓷电容具有体积小、电压范围大、价格相对便宜等优点,在小型化趋势下小体积陶瓷电容需求巨大。根据华经产业研究院数据显示,2019年陶瓷电容的市场占比最高达到43%。其中,陶瓷电容又可分为单层陶瓷电容器、引线式多层陶瓷电容器和片式多层陶瓷电容器(MLCC)三大类。MLCC具有小尺寸、高比容、高精度等优点,可贴装在PCB、混合集成电路基片等上面,顺应了消费电子小型化、轻量化的趋势,成为陶瓷电容的主力军,占比超过90%。

全球各类陶瓷电容器市场规模占比

2019年全球电容器行业分产品占比

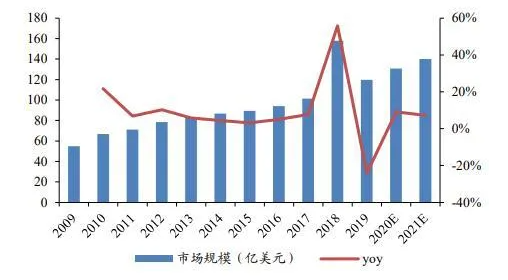

随着下游需求逐渐增加,尤其是在汽车电子等高价值量MLCC需求的拉动下,全球MLCC市场规模加速增长。根据电子元件行业协会及Paumanok数据显示,全球MLCC市场规模除2018年受到涨价影响市场规模大幅增加外,其他年份皆保持稳定增长,其中2019年市场规模已接近120亿美元,出货量达4.49万亿只。未来随着下游5G、汽车电子渗透率逐步提升,MLCC市场规模将有望保持10%左右高速增长。

2009-2021年全球MLCC市场规模

2011-2019年全球MLCC出货量

MLCC分类众多,一般有三种划分标准:1、按MLCC所采用的陶瓷介质可分为Classi类和Class 2,其中1类具有极高的稳定性,2类则具有很高的体积比容量;2、按照温度特性、材质、生产工艺、填充介质可分为COG、NPO、X7R、Z5U、Y5V等;3、按照材料SIZE封装大小可分为0402、0201、01005等。

3、终端推动MLCC向"五高一小"发展

随着下游电子产品逐渐向轻薄化方向发展,叠加汽车电子占比提升,推动MLCC向"五高一小"方向发展。其中1、型化是指电子产品向小型化方向发展,导致0201、01005等小尺寸MLCC占比逐渐提升;2、高容量化∶指MLCC具备稳定的电性能、无极性、高可靠性等优点,在替代锂电解电容趋势的推动下,促使电容器新材料和加工技术朝着高容量化发展;3、高频化及耐高温∶MLCC的工作频率已进入到毫米波频段范围。常用MLCC的最高工作温度是125℃,满足特种电子设备极限工作环境MLCC工作温度也逐步提高至260℃;4、高可靠性∶军、民用电源系统,包括地面电源、电力系统等供电系统、卫星及雷达等系统,以及新型功率半导体的发展,都需要高可靠的耐高电压、大电流的MLCC。

二、MLCC市场高度集中,盈利能力强

1、上游瓷粉集中度高,下游应用广泛

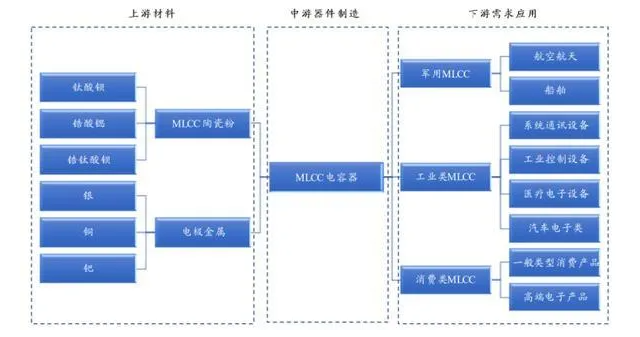

MLCC产业链可分为上游材料、中游期间制造及下游应用。而上游材料主要是陶瓷粉末和电极材料,其中陶瓷粉末的生产需要钛酸钡、锫酸锶、锆钛酸钡等,生产厂商包括村田、国瓷材料、三环集团等,集中度极高;制作电板金属的内外电极-般使用铜、银、钯等材料,主要由大陆厂商进行生产。MLCC下游应用广泛,可分为军用、工业路、消费类等,2019年消费电子类占据比重达64.2%,汽车电子占比为14%。

MLCC产业链

从成本角度分析,MLCC的成本主要由原材料、包装材料、人工和设备折旧等构成,其中原材料占比最高,其在低容MLCC中占比20-25%,在高容MLCC中则占比高达35-45%,对 MLCC的性能至关重要。因此对 MLCC企业而言,陶瓷粉料的自供与否将显著影响其产品毛利率。

MLCC成本占比

2、中游MLCC寡头垄断,竞争格局稳定

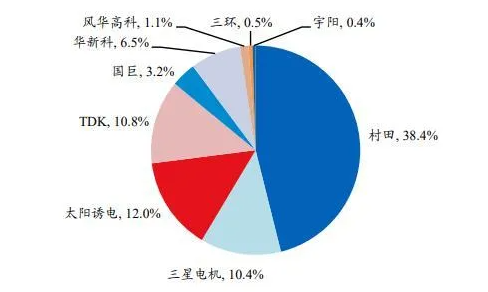

目前,全球约有 20多家 MLCC生产商。其中日企如村田、TDK均具有强势优势,处于第一梯队;美、韩、中国台湾地区企业如三星电机、KEMET、AVX、国巨处于第二梯队;中国大陆企业如风华高科、三环集团、宇阳科技、火炬电子则由于起步较晚处于第三梯队。据ECIA数据显示,2019年MLCC收入前三的Murata、三星电机和太阳诱电市占率合计达到71%,呈现寡头垄断格局。国内企业如风华高科MLCC收入仅9.9亿元,全球市占率1.1%,国产替代空间巨大。

2019年MLCC市场竞争格局